3 hour_ago

41

3 hour_ago

41

NE LAISSER PAS LE 5G DETRUIRE VOTRE ADN Protéger toute votre famille avec les appareils Quantiques Orgo-Life® Publicité par Adpathway

Par Vincent Clairmont

La taxe Zucman — un prélèvement annuel minimal de 2 % sur les patrimoines supérieurs à 100 millions d'euros, actifs professionnels compris — a été rejetée par l'Assemblée nationale en commission le 20 octobre 2025, puis de nouveau écartée par le Sénat lors de l'examen du budget. Le sujet n'est pas clos pour autant : une commission d'enquête parlementaire sur la taxation des plus hauts patrimoines poursuit ses auditions les 16 et 17 juin.

En France, l'impôt sur le capital ne meurt pas d'un vote ; il entre en commission, et il attend. Trois mécanismes méritent d'être posés froidement, parce qu'ils concernent l'épargnant bien au-delà du cercle des assujettis théoriques.

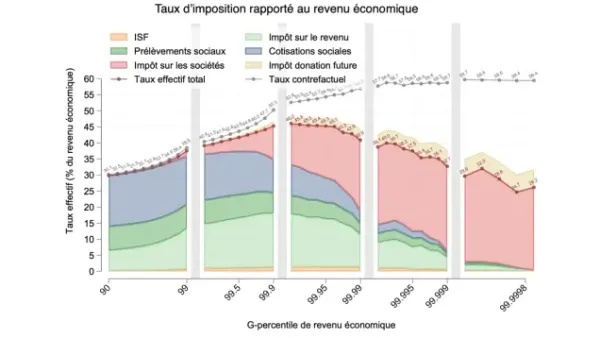

Premier mécanisme : l'assiette, et ce qu'elle change. La taxe Zucman vise un seuil très élevé — 100 millions d'euros — qui ne concerne directement que quelques milliers de foyers. Mais sa singularité technique n'est pas le seuil, c'est l'inclusion des actifs professionnels dans l'assiette. L'ISF, supprimé en 2017 et remplacé par l'IFI recentré sur l'immobilier, exonérait l'outil de travail. Réintégrer l'entreprise dans la base taxable signifie qu'un dirigeant détenant une société valorisée 200 millions devrait acquitter 4 millions par an, que l'entreprise distribue ou non un dividende, qu'elle dégage ou non un bénéfice. Un impôt assis sur la valeur, payé avec de la trésorerie qui n'existe pas toujours, se solde par une cession forcée de titres — c'est-à-dire par une dilution du contrôle du fondateur au profit d'actionnaires qui, eux, ne sont pas résidents fiscaux français.

Deuxième mécanisme : la mobilité de l'assiette. Le capital est l'actif le plus mobile qui soit. La Suède a supprimé son impôt sur la fortune en 2007,

.jpg)

French (CA)

French (CA)